退職後の健康保険の選択肢

会社を退職して個人事業主やフリーランスになると、一般的には「社会保険」から「国民健康保険」に切り替わります。ですが退職後には、社会保険を継続することができる「任意継続被保険者制度」や、「個人事業をしながら社会保険に加入する」といった選択することも可能です。

①「任意継続被保険者制度」

②「国民健康保険」

③「個人事業をしながら社会保険に加入する」

のそれぞれの特徴を理解し、自分に合った選択をすることで年間数十万円の違いがあります✨️ まずは3つの特徴を確認しましょう🔍️

概要

①任意継続被保険者制度とは

任意継続とは健康保険の任意継続制度のことで、退職などで会社を辞めたあとでも、一定期間であれば会社に勤めていたときの社会保険を継続できて、最長2年間の加入が可能です。 ただし、任意継続では保険料を労使折半ではなく全額負担する必要があります。また、出産手当金や傷病手当金の給付を受けられなくなる点に注意が必要です。

②国民健康保険とは

国民健康保険は、社会保険加入していない、自営業者やフリーランス、無職の人などを対象とした公的医療保険制度です。会社を退職したあとに任意継続を選択しなければ、国民健康保険に加入することになります。

③個人事業をしながら社会保険に加入するとは

弊社のような、フリーランス向けの社会保険を提供している会社で社会保険に加入します。形上は社員ですが、社会保険を受けるためだけのものなので、フリーランスとしての仕事や活動に支障なく行うことができます。

それぞれのメリット・デメリット

①任意継続のメリット・デメリット

メリット

- 在職中に加入していた健康保険で独自給付※を行っている場合、引き続き独自給付を含めた従前の健康保険の給付を受けられる (※独自給付とは、会社や組合が、加入者のために独自に用意している給付のこと。例えば、出産祝い金、住宅補助、人間ドック補助など。)

- 扶養家族も引き続き同じ健康保険に加入できるため、保険料の負担を抑えられる

- 退職に係るほかの手続きとまとめて申請できる

デメリット

- 保険料を会社と従業員で折半できずに全額を負担することになる

- 任意継続の加入期間は最長でも退職後2年間なので、ゆくゆくは別の健康保険の加入先を検討する必要がある

- 退職後20日以内に手続きしなければならない

②国民健康保険のメリット・デメリット

メリット

- 加入期間の制限がない

- 保険料は前年度の所得に基づいて決定されるため、収入が減少すると保険料も下がる

- 退職後、収入の減少に特別な事情がある場合、保険料の減免申請を行える

デメリット

- 退職後1年目の収入が増える場合、その翌年の保険料も上がる可能性がある

- これまでの健康保険で扶養として加入していた家族は個別で国民健康保険に加入しなければならないため、世帯全体では保険料が上がる可能性がある

- 任意継続と同じく、出産手当金や傷病手当金による給付がない

③個人事業をしながら社会保険加入のメリット・デメリット

メリット

- 加入期間の制限がない

- 仕事自体はご自身の個人事業をして、健康保険や年金などの面においては、会社員のように社会保険に加入できて労使折半なのでいいとこ取り✨️

- 通常は個人事業の売上や、会員の給料があがると、それに伴って保険料も高くなるが、このサービスだと保険料が一定額になる

- 社会保険なので、もちろん扶養家族や健康診断などのメリットもあり

- 厚生年金にも加入できる

デメリット

- 法規制などで、強制的に国保に加入することになった場合は国保に戻る

- 収入が低い場合は国保のほうが安い場合がある

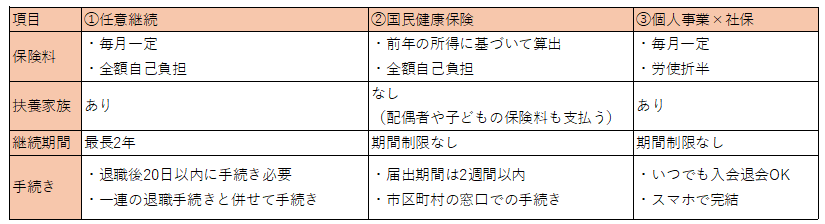

3つの比較

①「任意継続被保険者制度」②「国民健康保険」③「個人事業をしながら社会保険に加入する」を比較すると以下のようになります。

まとめ

いかがでしたでしょうか?退職後の健康保険は3パターンあります。ご自身の収入、家族構成などによりますが、この選択で年間数十万円単位で支払う金額が変わることもあります。退職を考えている方、退職した方もぜひご検討ください!

③個人事業をしながら社会保険に加入をご検討であれば、弊社のLINEでいくらになるか10秒でシミュレーションできます!ぜひご登録ください!