4月から国民年金徴収額UP

個人事業主・フリーランスを悩ませる国民年金が、この4月から月額530円、年間では6,360円徴収額がUPしました💦

毎月、毎年当たり前のように支払っている国民年金ですが、実は毎年値上げされています😞

本記事では、簡単にわかる年金の仕組みと、実際に徴収額がいくら増えたのか、そして対応策までご紹介します✨️

超簡単にわかる!日本の年金制度💰️

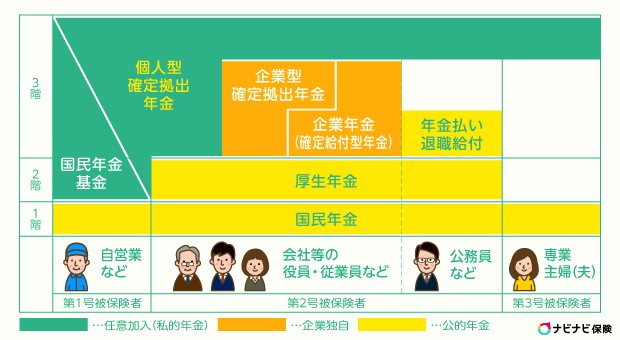

日本の年金制度は、主に以下の3つの層(「3階建て」)から構成されています。

1階:国民年金(基礎年金)

- すべての20~60歳の日本国民が加入する年金制度です。

- 自営業・フリーランス・学生などが加入します。

2階:厚生年金

- 会社員や公務員などが加入する年金制度です。

- 保険料は、加入者と会社が折半して支払います。

3階:企業年金や個人型年金(iDeCoなど)

- 企業が従業員のために設ける年金制度や個人が任意で加入する年金です。

上記からわかるように、自営業・フリーランスの方は、1階部分の国民年金のみを支払います。国民年金を20歳から59歳までの40年間保険料を納めると、65歳から年間約78万円(ひと月あたり約6.5万円)の老齢基礎年金を受け取ることができます。

次に、国民年金と厚生年金の違いについて解説していきます。

国民年金と厚生年金の対象者(加入者)

- 国民年金:第1号被保険者(自営業者、学生、無職の人)、第3号被保険者(第2号被保険者の配偶者で年収130万円未満の方は原則)

- 厚生年金:第2号被保険者(サラリーマンや公務員など)

国民年金と厚生年金の保険料の違い

- 国民年金:一律で変わらない(毎年見直しが行われる)

- 厚生年金:収入によって変わる(標準報酬月額×18.3%)

最低被保険者期間

年金を受け取るには、国民年金では最低10年以上、厚生年金では1ヶ月以上の最低被保険者期間が必要です。

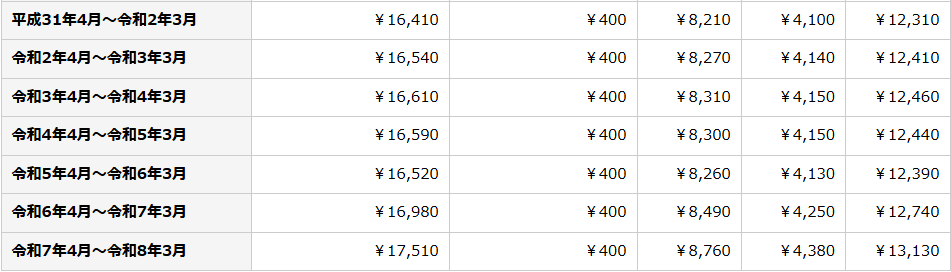

支払い金額の例(令和7年度時点)

- 国民年金 一律

17,510円/月(配偶者と20歳以上の扶養家族分の支払い有り)

- 厚生年金 月収20万円の場合

18,300円/月(扶養家族の支払い無し、折半後の金額)

国民年金保険料の変遷

国民年金保険料は上記のようになっており、今後も値上がりが考えられます😔

手取りが減っても厚生年金に加入した方が得?

⇒ 厚生年金は、手取りが減ったとしても加入したほうがメリットは大きいです💡

国民年金から厚生年金に切り替わると、勤務先と折半で保険料を納めることになり、将来的に受け取れる年金が増えるということです。また、配偶者が第2号被保険者の場合、扶養内(年収130万円以内)でパートをしている方も多いかと思います。

そういった方の場合、今まで配偶者の扶養で支払う必要がなかった保険料の支払いが発生するので、短期的に見ると支出が増え、手取りが減ることになります。しかし、将来的に受け取れる年金は確実に増えるので、長期的に見て厚生年金に加入して損をすることはありません。

年金の面だけではなく、体調を崩して働けなくなった場合の「傷病手当金」が受け取れる場合もあるので、可能であるなら厚生年金に加入しておくことをおすすめします。

まとめ

いかがでしたでしょうか?😊

ご自身の収入、家族構成などによりますが、年間数十万円単位で支払う金額が変わり、もらえる年金にも差が出てきます。厚生年金に加入すると、国民年金と厚生年金の2階建ての年金を受け取ることができるだけでなく、保障内容も充実しています。

厚生年金に加入をご検討であれば、ぜひご登録ください❗❗

あなたが個人事業主でも加入できる社会保険のサービスが始まっています✨

ご興味のある方は下のLINEから10秒で削減シミュレーションができます。