個人事業主やフリーランスの方にとって、健康保険料と年金の負担は大きな悩みの種ですよね。

特に収入が不安定な時期は、その重圧に苦しむことも少なくありません。

そこで注目されているのが「マイクロ法人」というスキームです。

しかしながら、マイクロ法人スキームよりも時間もお金もかからない賢い選択があることをご存じでしょうか?

本コラムでは、健康保険料と年金負担の削減効果を最大にする方法について分かりやすく解説します☝

個人事業主→法人で国保からの脱却!!

フリーランスにとって、売上が上がっても嬉しさ半減…😫 なぜなら国保料も上がってしまうからです💦

前年所得に連動する国保料は、収入が増えるほど負担も増大。

例えば、東京都に住む40歳で前年所得500万円の場合、年間の国保料は約50万円※。

収入の10%が国保料に消える計算です。

マイクロ法人化で社会保険に切り替えることで、この不安定な負担から解放される道が開けます。

※自治体によって金額は異なります。

なぜマイクロ法人を設立したがる!?

「節税」この言葉に魅力を感じ、マイクロ法人設立を検討する人が多いのではないでしょうか。

例えば、所得500万円の個人事業主が法人化し、役員報酬を400万円に設定した場合、所得税・住民税で年間約20万円程度の節税効果が見込めるケースも!

もちろん、これはあくまで一例で、事業内容や経費、家族構成などによって変動します。

しかし、節税以外にも、社会的な信用力の向上、対外的な信頼感アップ、そして資金調達のしやすさなど、事業成長を後押しする様々なメリットが存在するのです。

マイクロ法人のメリットは!?

マイクロ法人の一番の魅力は、やはり「社会保険料のコントロール」でしょう。

給与の設定によって保険料負担を調整できるため、国保よりも負担を軽減できる可能性があります。

例えば、所得500万円で年間約50万円の国保料を支払っていた人が、マイクロ法人化し、月額33万円の給与を設定した場合、社会保険料(健康保険・厚生年金保険の本人負担分)は月額約5万円、年間約60万円。

国保と比べて年間約10万円の差額が出ます。 ただし、健康保険による医療費の自己負担割合が3割になる、厚生年金で将来受け取れる年金が増えるといったメリット、そして法人側が負担する社会保険料を考慮すると、単純な金額比較だけでは判断できない複雑さがあります。

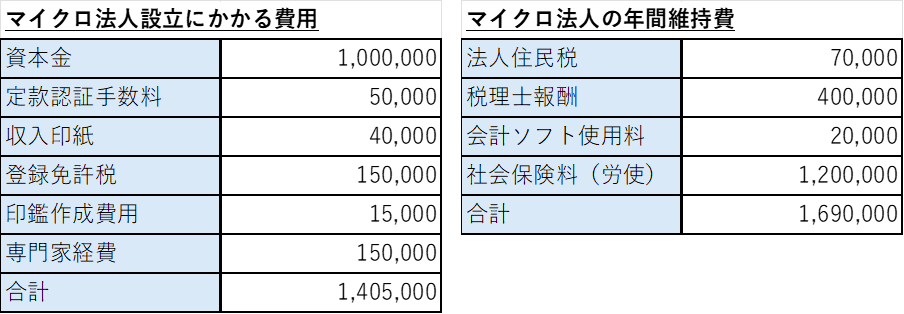

ほんとはデメリットが大きいマイクロ法人

ここまで読み進めていただくと分かるように、マイクロ法人はメリットだらけ!と思うかもしれません。

しかしながら、設立費用は20万円〜、ランニングコスト(会計処理、税務申告など)は年間数十万円程度かかります。 事務作業も増えるため、人件費が発生するケースも💦 法人化によって社会保険料の事業主負担分(年間約60万円:給与33万円の場合)も発生するため、その点も注意が必要です!

節税効果ばかりに目を奪われず、これらのコストも考慮した上で、本当にメリットがあるのかを冷静に見極める必要があります。 上記の金銭面に加え、経営者の方の時間や労力が節税のために割かれることは、事業にとって大きな損失と言えるでしょう。

結果として、マイクロ法人スキームは本当に正しい選択と言えるのでしょうか?

引用 https://wakuwaku-happiness.com/20211211/hojin_hiyo_keihi/

始めた人から得をする、社会保険料削減サービス

「マイクロ法人はハードルが高い…」そう感じる方におすすめなのが、社会保険料削減サービスです。

このサービスは法人化せずとも社会保険に加入することができ、国保やマイクロ法人スキームよりも保険料負担を大幅に軽減できるケースがほとんどです。

このサービスはマイクロ法人スキームと比較しても、金銭面だけではなく個人事業主の方の負担が大幅に削減できる新しい節税方法として認知されています!

保険料の削減が目的であれば、社会保険料の削減サービスがオススメですので、ぜひ一度下記のLINEから10秒診断をお試しください!!