家族がいる文芸・美術分野に従事する個人事業主・フリーランスの方が、判断前に知っておくべき比較

文芸美術分野として独立すると、多くの人が最初に検討するのが「文美国保」ではないでしょうか。業界では定番で、名前もよく知られているため、深く比較せずに加入しているケースも少なくありません。しかし、家族がいる・将来まで考えたい文美にとっては、「それが本当に最適か?」一度立ち止まって考える価値があります!

文芸美術分野の個人事業主が文美国保を選びやすい理由

文美国保が選ばれやすい理由は明確です。

- 文芸美術業界向けで安心感がある

- 同業者が多く加入している

- 「国保より安い」と聞くことが多い

ただし、これは「入口として分かりやすい」だけで、家族・将来まで含めた最適解かは別問題です。

文美国保で見落とされがちなポイント

文美国保は、あくまで「国民健康保険の一種」です。

そのため、

- 扶養の考え方は国保ベース

- 家族が増えるほど負担が増えやすい

- 年金は国民年金のみ

- 介護保険料の負担が重くなりやすい

という構造になっています。

「今月の保険料」だけを見ると問題がなくても、

家族構成や年齢によって、見えない負担が積み上がるケースもあります。

当社団は「保険料を下げる仕組み」ではない

当社団がサポートしているのは、単なる保険料削減ではありません。

目的は、保険・年金・扶養・将来コストまで含めた生活全体の最適化です。

- 月々の社会保険料

- 家族を扶養に入れられるか

- 将来受け取る年金

- 介護保険料まで含めたトータル負担

これらをまとめて比較・整理した上で判断します。

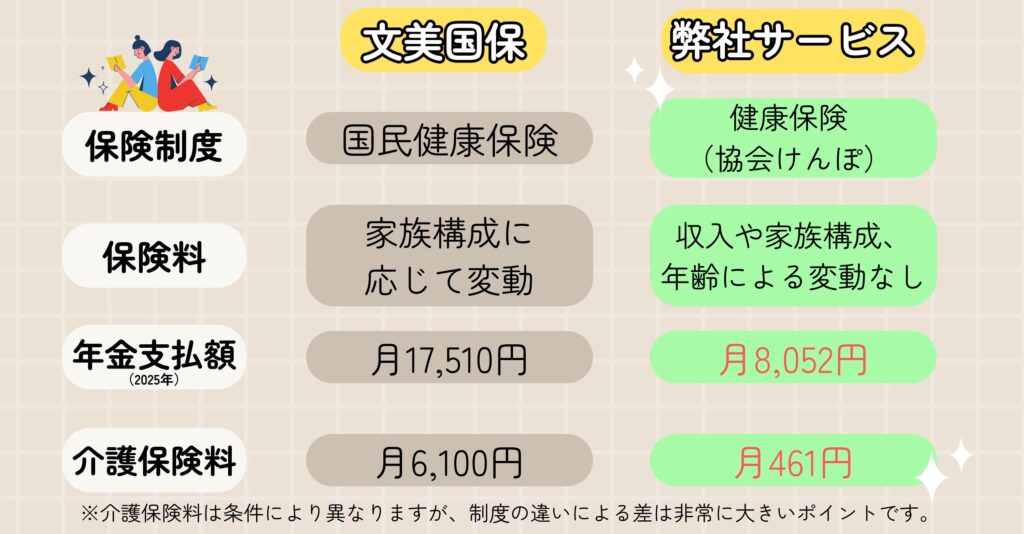

【比較】文美国保と当社団の決定的な違い

家族がいる方こそ、見るべきは「総額」

重要なのは、「今いくら払っているか」ではなく、

「将来まで含めて、いくら負担するか」です。

- 子どもが生まれた

- 配偶者を扶養に入れたい

- 40歳以降の介護保険料が気になる

- 将来の年金が不安

こうした要素が1つでもあるなら、単純な保険料比較では判断を誤る可能性があります。

正解は人によって違う。だから比較が必要

大切なのは、「どちらが良いか」ではなく

「どちらが自分の家族構成・将来に合っているか」。

その判断には、

- 収入

- 家族構成

- 年齢

- 働き方

を数字で整理することが不可欠です。

まとめ

文美国保と当社団は、単純に「どちらが安いか」を比べる制度ではありません。

判断すべきなのは、家族がいるか、これから家族が増える可能性があるか、そして将来の年金や介護保険まで含めて考えるか、という視点です👀

文美国保は決して悪い制度ではありません。ただし、家族を持つ文芸美術分野の個人事業主にとっては、十分に比較されないまま選ばれがちな制度でもあります。今月の保険料だけでは見えにくい差も、家族4人・数年単位で見ていくと、生活の余裕に大きく影響します❗

「今の選択が、将来の負担にならないか?」一度、数字で整理してみる価値はあります。

当社団では、無理に切り替えを勧めることはしていません。

今の状況やご家族のことを伺いながら、数字をもとに選択肢を一緒に整理していくだけです。

ご興味のある方は、ぜひ一度コチラをご覧ください😊