年金の話題というと、「将来いくらもらえるのか」という話だと思われがちです。

特に、国民健康保険・国民年金を支払っている個人事業主やフリーランスの方ほど、

「年金は老後の話」「今の負担にはあまり関係ない」そう感じているかもしれません。

ですが、2026年4月からの年金制度は、将来だけでなく、

“今の支払い”にも確実に影響してくる内容を含んでいます。

国民年金は一律。でも、負担が増えないわけではありません

まず、もっとも分かりやすい数字から見てみましょう。

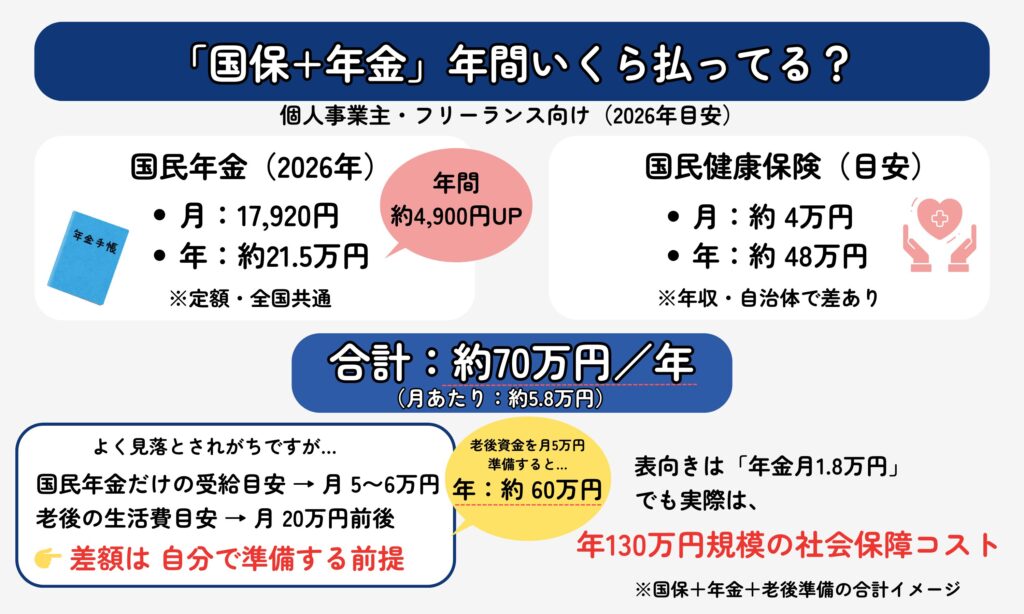

■ 国民年金保険料(第1号被保険者)

- 2025年度:月額 17,510円

- 2026年度:月額 17,920円

👉 月410円の増額

👉 年間で約4,900円の負担増

一見すると、「そこまで大きな金額じゃない」と感じるかもしれません。

実際、国民年金は定額なので、急激に跳ね上がることはありません。

ただし、ここで終わりではありません。

問題は「国民年金だけで足りない」前提にある

現在の年金制度は、国民年金だけで老後を支える設計にはなっていません。

目安としてよく言われるのは、

- 国民年金のみ:月 5〜6万円程度

- 老後の生活費目安:月 20万円前後

この差は、自分で埋める前提になっています。

会社員であれば、厚生年金として給与から自動的に上乗せされています。

一方で、個人事業主・フリーランスの場合は、「不足分は、自分で準備する」という構造です。

実質的な負担は、こうして増えていきます

たとえば、将来に備えて月5万円を老後資金として準備するとします。

- 月5万円 × 12か月 → 年間60万円

- これを20年間続けると → 約1,200万円

ここに、国民年金の支払いを足すと、

- 国民年金:約 21万円/年

- 老後資金準備:約 60万円/年

👉 合計 約81万円/年

つまり、表向きは「月1.8万円の国民年金」でも

実質的には、月6〜7万円相当の負担を自分で背負う構造になっているということです。

2026年以降、この傾向はさらに強まります

2026年4月以降は、

- 年金財政の安定化

- 働く世代への負担配分

- 長寿化を前提とした制度設計

こうした流れが続き、「自分で準備する部分」が前提の制度は、よりはっきりしていきます。

✔ 国民年金の金額は少しずつ上がる

✔ それだけでは足りない前提は変わらない

✔ 結果として、自己負担の総額は増えていく

この構造自体は、これからも続くと考えられています。

大切なのは「いくら払うか」より「どう払うか」

ここで重要なのは、年金の負担が増えることそのものではありません。

本当に差が出るのは、

- どの制度で払っているか

- 将来、年金として扱われるのか

- 税金や社会保険の扱いがどうなるのか

といった 「支払い方の違い」 です。

同じ金額でも、制度を理解せずに払うのか、

仕組みを踏まえて設計するのかで、将来の安心感は大きく変わります。

まとめ

少し立ち止まって考えるだけで大丈夫です😊

もし今、「年金は難しいし、正直よく分からない」「忙しくて、そこまで考えられていない」

そう感じていたとしても、それはごく自然なことです。

個人事業主やフリーランスの方は、日々の仕事や売上、経費、税金対応で精一杯です。

年金まで手が回らなくて当然だと思います。

ただ、年金制度は知らないうちに静かに変わっていく仕組みでもあります。

今すぐ何かを決断する必要はありません❗

でも、

- 2026年から何が変わるのか

- 自分はいま、どれくらい負担しているのか

- このまま続けた場合、どうなりそうか

一度だけ整理してみることは、将来の安心につながります☝️

「このままで大丈夫かな?」そう感じた時点で、もう一歩前に進めています。

年金は、誰かと比べるものでも、正解が一つに決まっているものでもありません。

あなたの働き方や生活に合った形を、 あとから選べる余地を残しておくこと。

それだけでも、これからの安心感は変わってきます。

ご興味のある方は、ぜひ一度コチラをご覧ください😊