「また増えるの?」2026年度、社会保障の“サイレント値上げ”総まとめ

桜の季節、新生活への期待とともに郵便受けに届く一通の通知。 そこに記された数字を、私たちはどれほど切実に眺めているでしょうか。 2026年(令和8年)4月、日本の社会保障制度は一つの大きな転換点を迎えます。 「また数百円か」という溜息の裏側で、私たちの手取りはじわじわと、しかし確実に削られ続けています。特に「独身税」という言葉で揶揄される新制度は、世代や家族構成を問わず、私たちの「納得感」を激しく揺さぶっています。 今、私たちの財布の中で何が起きようとしているのか。 その「見えない負担」の正体と、私たちが取れる賢い対策を整理してみましょう。 Contents 「数百円」の積み重ねが家計を削る国民年金保険料子ども・子育て支援金「もしも」の時の負担も静かに上昇高額療養費の上限引き上げ国保上限の引き上げ負担を「未来への投資」に変える選択「半分は会社が払ってくれる」という安心感保障のグレードアップまとめ変わる時代の中で、私たちができること「数百円」の積み重ねが家計を削る まずは、目に見えにくい月々の微増です。 国民年金保険料 月額17,920円へ。前年より410円のアップです。「ワンコイン以下なら……」と感じるかもしれませんが、ここ数年、着実に階段を上るような負担増が続いています。 子ども・子育て支援金 ついに徴収が始まります。加入する保険によりますが、月数百円〜千円超の上乗せに。お子さんの有無にかかわらず全員が対象であることから、SNS等では「独身税」という刺のある呼び名が広がりました。 「もしも」の時の負担も静かに上昇 さらに2026年度は、病気や介護が必要になった時の「出口」の負担も変わります。 高額療養費の上限引き上げ 大きな手術などで支払いが一定額を超えた時に助けてくれるこの制度。2026年8月から、自己負担の「上限額」が所得区分に応じて引き上げられる見込みです。 国保上限の引き上げ 国民健康保険の賦課限度額が年間110万円へ。主に高所得層が対象ですが、この5年で10万円以上も底上げされており、現役世代への圧力は強まる一方です。 負担を「未来への投資」に変える選択 こうしたニュースが続く中で、今注目されているのが「社会保険(厚生年金・健康保険)への加入」という選択肢です。 これまでは「手取りが減るから社会保険には入りたくない」という声も多く聞かれました。しかし、

2026年制度改正後でも消えない妊娠・出産の“最大の格差”

国保と社保で「本当に違う」たった一つのこと 妊娠や出産を考えたとき、 多くの人が気にするのは「出産費用はいくらかかるのか?」という点です。 ですが、実は―― 本当に差が出るのは、そこではありません。 Contents 出産費用は「ほぼ同じ」本当の違いは「出産後の生活」社保だけにある「出産手当金」国保には「収入補填」がないよくある勘違いに注意まとめ出産費用は「ほぼ同じ」 まず、よくある誤解から。 国保でも社保でも、出産育児一時金(原則50万円) は支給されます。 そのため、 ということは、実はあまりありません。 さらに2026年以降は、正常分娩が保険適用になる方向で制度改正も進んでいます。 ここだけを見ると、「国保でも社保でも大差ない」と感じるかもしれません。 本当の違いは「出産後の生活」 問題はここからです。 出産前後は、 という状態になりがちです。 この「働けない期間」をお金で支えてくれる制度があるかどうか。 ここで、国保と社保の差がはっきり分かれます。 社保だけにある「出産手当金」 社会保険に加入している人(被保険者本人)は、出産手当金を受け取ることができます。 この期間、給与の約3分の2 が支給されます。 たとえば、月30万円相当の収入がある人なら、 👉 約20万円 × 約3か月 = 約60万円 出産中の「生活費」が、制度で守られるイメージです。 国保には「収入補填」がない 一方、国保の場合。 つまり、 出産費用は何とかなるけど 出産中の生活費は完全に自己責任 という状態になります。 貯金を切り崩すか、無理をして早めに働くか選択肢は限られます。 よくある勘違いに注意 ここで、特に多い誤解を整理します。 まとめ 制度が少しずつ整ってきた今だからこそ、 「どの保険に、どの立場で入るか」 が、将来の安心を大きく左右します。 そして何より大切なのは―― 今からでも、選択肢を知ることはできるということ。 もう妊娠している人も、これから考えたい人も、「遅すぎる」ということはありません。 今の状況を知り、自分と家族にとって無理のない形を考える。 それだけでも、気持ちは少し軽くなります。 知ることは、あなたと大切な人を守るための、静かで確かな一歩です。 ご興味のある方は、ぜひ一度コチラをご覧ください😊

「理事」と「社員」の違い【フリーランスの社保】

「国保が高い」「将来の年金が不安」 そんな悩みを抱えるフリーランスや個人事業主の間で、協会や法人に所属して社会保険(社保)に加入するサービスが注目を集めています。 しかし、そのサービスがあなたを「理事(役員)」として迎え入れるのか、「社員(従業員)」として迎え入れるのか、確認したことはありますか? 実はこの「所属の違い」が、万が一の時や辞める時のハードルに大きく関わってくるのです。 Contents 労働基準法で守られるか「労災」が下りるかすぐ辞められるか自由を守るために、社員になる選択を労働基準法で守られるか 多くの社保加入代行サービスでは、利用者を「理事」や「役員」として登記する手法をとっています。しかし、役員は原則として労働基準法の保護対象外です。 一方、当協会が採用している「社員(従業員)雇用」であれば、労働契約に基づいて雇用されるため、労働法規によって守られる立場となります。 「労災」が下りるか 決定的な違いは「労災保険」です。 フリーランスが仕事中にケガをした場合、通常は全額自己責任。理事(役員)スキームの場合も、原則として労災は適用されません。 しかし「社員」として雇用されていれば、万が一の業務中の事故や通勤途中のケガに対して、労災保険が適用される可能性があります。この「守られている安心感」は、身体が資本のフリーランスにとって何よりの保険です。 すぐ辞められるか 意外と知られていないのが「辞める時の手間」です。 理事(役員)として登記されている場合、辞めるには法務局での「辞任登記」が必要となり、手続きに数週間〜数ヶ月かかったり、高額な登記費用を請求されたりするトラブルも耳にします。 当協会の社員雇用モデルなら、退職したい旨の連絡のみで完了 。 また、辞める時だけでなく登録する時にも、登記が必要なので、印鑑証明や実印が必要となります。 違いを表にしたものがコチラ👇️ 自由を守るために、社員になる選択を 社会保険料を削減し、手取りを増やすことはもちろん大切です。しかし、そのために法的なリスクを負ったり、辞めにくい契約に縛られてしまっては本末転倒です。 「社員としての権利」を持ちながら、「フリーランスとしての自由」も維持する。 自営業ライフサポート協会は、そんな新しい働き方を提案しています。 ご質問やご相談は公式LINEで、い

2026年4月から、知らないうちに年金の負担は増えていきます

年金の話題というと、「将来いくらもらえるのか」という話だと思われがちです。 特に、国民健康保険・国民年金を支払っている個人事業主やフリーランスの方ほど、「年金は老後の話」「今の負担にはあまり関係ない」そう感じているかもしれません。 ですが、2026年4月からの年金制度は、将来だけでなく、“今の支払い”にも確実に影響してくる内容を含んでいます。 Contents 国民年金は一律。でも、負担が増えないわけではありません問題は「国民年金だけで足りない」前提にある実質的な負担は、こうして増えていきます2026年以降、この傾向はさらに強まります大切なのは「いくら払うか」より「どう払うか」まとめ国民年金は一律。でも、負担が増えないわけではありません まず、もっとも分かりやすい数字から見てみましょう。 ■ 国民年金保険料(第1号被保険者) 👉 月410円の増額 👉 年間で約4,900円の負担増 一見すると、「そこまで大きな金額じゃない」と感じるかもしれません。 実際、国民年金は定額なので、急激に跳ね上がることはありません。 ただし、ここで終わりではありません。 問題は「国民年金だけで足りない」前提にある 現在の年金制度は、国民年金だけで老後を支える設計にはなっていません。 目安としてよく言われるのは、 この差は、自分で埋める前提になっています。 会社員であれば、厚生年金として給与から自動的に上乗せされています。 一方で、個人事業主・フリーランスの場合は、「不足分は、自分で準備する」という構造です。 実質的な負担は、こうして増えていきます たとえば、将来に備えて月5万円を老後資金として準備するとします。 ここに、国民年金の支払いを足すと、 👉 合計 約81万円/年 つまり、表向きは「月1.8万円の国民年金」でも実質的には、月6〜7万円相当の負担を自分で背負う構造になっているということです。 2026年以降、この傾向はさらに強まります 2026年4月以降は、 こうした流れが続き、「自分で準備する部分」が前提の制度は、よりはっきりしていきます。 ✔ 国民年金の金額は少しずつ上がる ✔ それだけでは足りない前提は変わらない ✔ 結果として、自己負担の総額は増えていく この構造自体は、これからも続く

知らずに選ぶと差が出る|文芸美術国保と当社団を徹底比較

Contents 家族がいる文芸・美術分野に従事する個人事業主・フリーランスの方が、判断前に知っておくべき比較文芸美術分野の個人事業主が文美国保を選びやすい理由文美国保で見落とされがちなポイント当社団は「保険料を下げる仕組み」ではない【比較】文美国保と当社団の決定的な違い家族がいる方こそ、見るべきは「総額」正解は人によって違う。だから比較が必要まとめ家族がいる文芸・美術分野に従事する個人事業主・フリーランスの方が、判断前に知っておくべき比較 文芸美術分野として独立すると、多くの人が最初に検討するのが「文美国保」ではないでしょうか。業界では定番で、名前もよく知られているため、深く比較せずに加入しているケースも少なくありません。しかし、家族がいる・将来まで考えたい文美にとっては、「それが本当に最適か?」一度立ち止まって考える価値があります! 文芸美術分野の個人事業主が文美国保を選びやすい理由 文美国保が選ばれやすい理由は明確です。 ただし、これは「入口として分かりやすい」だけで、家族・将来まで含めた最適解かは別問題です。 文美国保で見落とされがちなポイント 文美国保は、あくまで「国民健康保険の一種」です。 そのため、 という構造になっています。 「今月の保険料」だけを見ると問題がなくても、 家族構成や年齢によって、見えない負担が積み上がるケースもあります。 当社団は「保険料を下げる仕組み」ではない 当社団がサポートしているのは、単なる保険料削減ではありません。 目的は、保険・年金・扶養・将来コストまで含めた生活全体の最適化です。 これらをまとめて比較・整理した上で判断します。 【比較】文美国保と当社団の決定的な違い 家族がいる方こそ、見るべきは「総額」 重要なのは、「今いくら払っているか」ではなく、 「将来まで含めて、いくら負担するか」です。 こうした要素が1つでもあるなら、単純な保険料比較では判断を誤る可能性があります。 正解は人によって違う。だから比較が必要 大切なのは、「どちらが良いか」ではなく 「どちらが自分の家族構成・将来に合っているか」。 その判断には、 を数字で整理することが不可欠です。 まとめ 文美国保と当社団は、単純に「どちらが安いか」を比べる制度ではありません。 判断すべきなのは、家族がいるか、これから家族が増える可能性があるか、そして将来の年金や

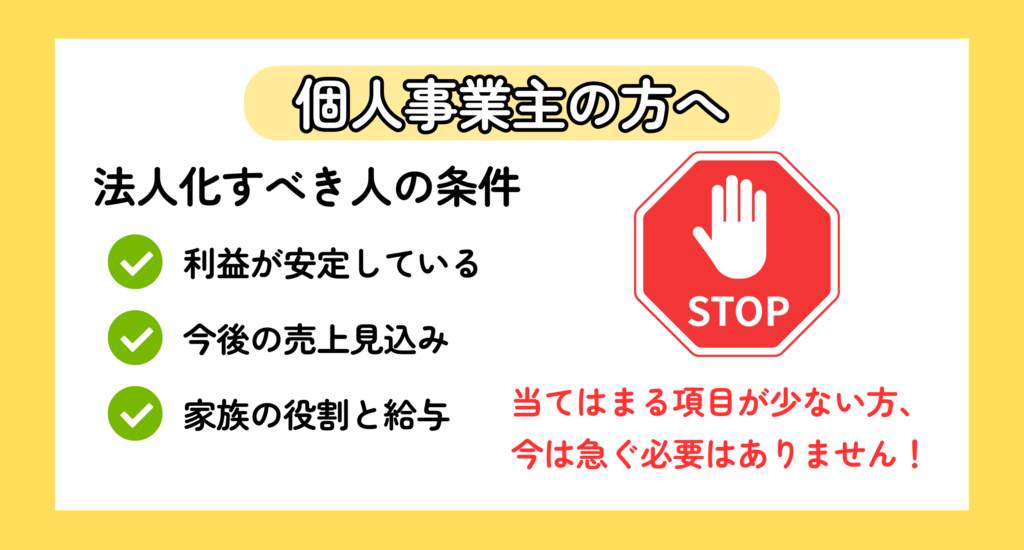

法人化は「利益の安定」が大前提

インボイス制度後の“失敗しない”判断基準をご紹介します😊✨ 個人事業主の方が一度は検討する法人化☝️ 昔は、法人化すると2年間の消費税免税が受けられるため、立ち上げ時の負担を大きく下げられるという明確なメリットがありました。 しかしインボイス制度が始まり、取引先からインボイス登録を求められる場面が増えたことで、初年度から消費税を負担するケースが一般的になっています😞 つまり「とりあえず法人化して節税」という時代は終わりました。 Contents 法人化は“利益が安定したあと”でないと危険インボイス後に見直すべき、法人化の本当の価値法人化の判断基準(インボイス制度後)まとめ法人化は“利益が安定したあと”でないと危険 法人化には大きなメリットがある一方で、初年度からの消費税負担・社会保険の会社負担・決算費用など、固定費が必ず増えます。そのため法人化は、利益が3〜5年安定して出ており、今後も継続が見込める段階で初めて検討すべきです。 売上が上下しやすい段階で法人化してしまうと、消費税・社保・税理士報酬などが重なり、 キャッシュフローが急に悪化して“逆に手元資金が減る”という失敗パターンが多発します。 インボイス後に見直すべき、法人化の本当の価値 消費税免税メリットは使えなくなりましたが、法人化の本質的な価値は依然として大きいものです。 ただし、これらのメリットは 「利益が出ている状態でこそ活きる」 という点が重要です。 法人化の判断基準(インボイス制度後) まとめ インボイス制度の影響で、以前よりも法人化した初年度から消費税を負担するケースが増えてきました😣 そのため、これまでよく言われていた「節税のために法人化しておけば安心」という考え方は、 どうしても成り立ちにくくなっています。 だからこそ、法人化は利益が3〜5年しっかり安定していて、これからも継続が見込める方に向いた選択へと変わりました❗ いまの利益がまだ波打っていたり、先の見通しに不安がある段階で法人化してしまうと、消費税や社会保険の負担が重なり、思った以上にキャッシュが減ってしまうことも珍しくありません。 法人化は“税金の話”だけではなく、これから先の働き方や暮らしをどう安定させるか—— そんな経営の質に関

【お客様インタビューVol.3】スタッフも安心!社会保険で“健康診断”が整うサロンへ✨

-1-1024x550.jpg)

美容室を経営されているオーナー様から、「スタッフの健康や将来のことも考えてあげたい」という声を多くいただきます❗ 実は、国民健康保険や建設国保の場合、健康診断を受けさせる義務がなく、受けたい場合は自己負担💰忙しさもあり、「何年も健診を受けていない」というスタッフも少なくありません😞 一方で、社会保険に切り替えることで 年1回の定期健康診断が会社として実施できるようになり、案内から予約までフォローされる仕組みが整います😊 スタッフが安心して働ける環境をつくることは、経営者にとっても信頼を積み重ねる大きな一歩になります✨ 💬お客様の声📢 「これまでは健康診断を受けさせてあげたいと思っても、費用も時間もかかってなかなか実現できませんでした。でも御社のサービスを通じて社会保険に切り替えたことで、スタッフ全員が年1回の健康診断を受けられるようになり、“安心して働けるサロン”と言ってもらえるようになりました。福利厚生が整ったことで求人応募も増え、お客様からも“しっかりしたサロン”と評価されるようになりました。」 🌿まとめ 社会保険への切り替えは、オーナー様自身だけでなく、スタッフ全員の健康と安心を守る仕組みでもあります🤝 弊社サービスを活用すれば、スタッフも加入でき、健康診断・扶養制度などの福利厚生を整えることができます。 “人を大切にする経営”は、結果的にサロンの信頼と安定につながります😊今の制度を見直すことから、安心の職場づくりを始めましょう! まずは、弊社でどんなサポートができるのか、ぜひご相談ください✨

【お客様インタビューVol.2】 家族を“扶養”に入れて支出を大幅削減

-1024x550.jpg)

美容室などで夫婦で経営されている個人事業主の方から、「毎月の国保・国民年金の負担が重い」「家族分まで支払いが大変」といった声を多くいただきます😞 国民健康保険の場合、家族を“扶養”としてまとめる仕組みがなく、夫婦それぞれ・家族一人ひとりが個別に保険料を支払う必要があります💰そのため、所得が上がるほど保険料も増え、家計への負担が年々重くなっていくのが実情です😣 一方、社会保険に切り替えることで、配偶者やお子さまを扶養に入れることが可能になるので、家族全体の支払いを大幅に減らしながら、将来の年金受給額も増やすことができます❗ 国保・国民年金にそれぞれ加入している場合、夫婦2人分の国民年金で月17,510円×2=35,020円の支払いが発生します。また、家族が増えるたびに個別で保険料を支払う必要があり、負担が膨らみがちです。(国民健康保険料の月額は、お住まいの地域や所得によって異なります。 ) しかし、社会保険に切り替えると、夫を「社会保険加入者」、妻と子を「扶養」として登録でき、家族分の追加負担はゼロ✨さらに保険料は会社と折半となるため、夫婦合わせても月8,052円に抑えられます。加えて、厚生年金への切り替えで将来の年金受給額が増えるほか、社会保険加入によって取引先や金融機関からの信用も高まります。 つまり、社会保険への切り替えは、「支出を減らしながら、家族の安心と信用を同時に得られる選択」なのです。 お客様の声📢 「夫婦でサロンを続けて10年、ずっと国保に入っていました。お互い個人事業主だから仕方ないと思っていましたが、所得が上がるにつれて保険料も上がり、子どもが生まれた頃には家計がかなり厳しくなっていました。そんな時に御社のサービスを知り、“個人事業主でも社会保険に入れる”と聞いて本当に驚きました。夫が社会保険に加入し、私と子どもを扶養に入れたことで、毎月の保険料が一気に減り、将来の年金まで安心に。支出を減らしながら家族の将来を守れるなんて、夢のようでした。今では『美容室経営を続けながら、家族も安心できる』そんな働き方ができています。」 まとめ☝️ 社会保険への切り替えは、単に「制度を変える」だけではありません。それは、これからの働き方

【お客様インタビューVol.1】建設国保から社会保険にした理由とは!?

建設国保と、弊社社保サービスの違い 建設業の方だと、国民健康保険を安くするために建設国保に加入している方が多くいらっしゃいます。特に年齢の若い方や単身の方は、建設国保にすることで毎月の支出を抑えることができます。 ですが、建設国保は社会保険ではないため、年金は国民年金のままですし、扶養制度がないため、配偶者やお子様がいる場合はその分保険料がかかる仕組みとなっています。 弊社サービスで社会保険に加入していただくと、国民年金(基礎年金)に加えて厚生年金に加入することができます。更に、会社折半となりますので国民年金の支払う額よりも安く両方の年金に加入することができます。よって毎月の支払額が抑えられるのに、将来受け取れる年金は増加します! 事例:建設国保にはない!厚生年金加入で安心😊 お客様の声📢 「一番驚いたのは、切り替えたことで毎月の支払いが安くなったことです。建設国保のときは国民年金の支払いが年々増加し、“これ以上上がったらどうしよう”と不安でした。でも御社のサービスで社会保険に切り替えたら、健康保険はもちろん年金も会社と折半。結果として、今までよりも月々の出費が確実に下がりました。しかも将来は厚生年金として受け取れる額が増える。『支出は減って、将来は安心が増える』という状況に、本当に救われた気持ちです。家族からも“これなら安心できるね”と喜ばれ、取引先からも“体制がしっかりしている”と信頼されるようになりました。正直、もっと早く知りたかったです。」 まとめ☝️ これからの安心をつくる第一歩は、今の制度を見直すことから😊 建設国保のまま悩み続けるより、社会保険への切り替えで厚生年金に加入して 「支出を減らし、将来の安心を増やす」選択を、今日から始めてみませんか? 私たちのサポートを通じて、同じように日々の負担を減らし、将来の安心を手に入れた方が増えています✨ これからも、実際に切り替えを体験されたお客様の声をお届けしてまいります❗

個人事業主は万が一に備えることが重要!

個人事業主は病気やケガで仕事ができなくなった場合のリスクが大きいもの😣 有給休暇や傷病手当金などは原則として利用できないため、生活への影響は深刻です。特に、長期間の療養が必要になった時には、収入減や医療費の負担が重なり、事業の継続が困難になることもあります。 万が一の事態に備えて、給付金や保険などの制度を理解しておくことが大切です✨ この記事では、個人事業主が病気になった時に受け取れる可能性のある給付金制度について詳しく解説していきます☝️ Contents 個人事業主が病気で働けなくなった時のリスク誰でも使える!高額療養費制度個人事業主も活用できる!病気になった時の給付金制度個人事業主が給付金以外の備えとして使える保険・制度給付金を受け取るまでの期間は?個人事業主が病気で働けなくなる前に備えるべきこと個人事業主が病気で働けなくなった場合の確定申告まとめ個人事業主が病気で働けなくなった時のリスク 個人事業主が病気で働けなくなった場合には、以下のリスクがあります。 会社員は社会保険に加入していますが、個人事業主は国民健康保険に加入しています。 国民健康保険は医療費を一部補助してくれる健康保険制度ではあるものの、社会保険とは異なり傷病手当金を受け取ることができません。 また、病気になり事業の運営が難しくなった場合に、次の仕事を探すまでの生活資金や職業訓練を受ける費用の一部支給といった雇用保険の保障が受けられないことも、デメリットです。 誰でも使える!高額療養費制度 医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月で上限額を超えた場合、その超えた額を支給する制度。 全ての人が安心して医療を受けられる社会を維持し、世代間の公平性を保つため、所得に応じた限度額が定められています。 所得が増えるほど、医療費の負担も増えてしまいます。 個人事業主も活用できる!病気になった時の給付金制度 個人事業主は、傷病手当金や雇用保険による保障は受けられないものの、病気になった時に利用できる制度が用意されています。 ここからは、個人事業主が利用できる3つの給付金制度について解説していきます。 ➀労災保険の特別加入 労災保険は労働者を守るための制度で、仕事中や通勤中に発生した事故や職業病になった場合に治療費