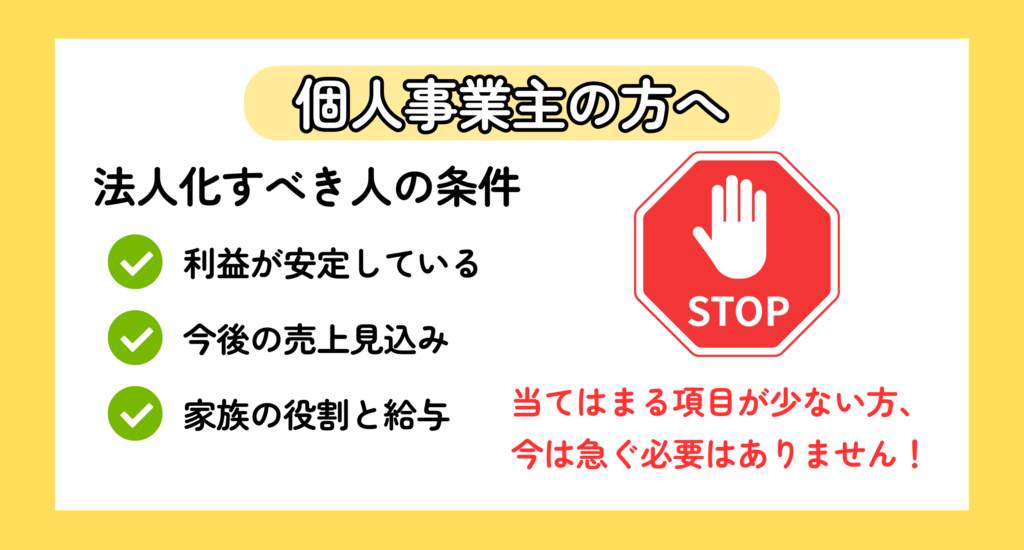

法人化は「利益の安定」が大前提

インボイス制度後の“失敗しない”判断基準をご紹介します😊✨ 個人事業主の方が一度は検討する法人化☝️ 昔は、法人化すると2年間の消費税免税が受けられるため、立ち上げ時の負担を大きく下げられるという明確なメリットがありました。 しかしインボイス制度が始まり、取引先からインボイス登録を求められる場面が増えたことで、初年度から消費税を負担するケースが一般的になっています😞 つまり「とりあえず法人化して節税」という時代は終わりました。 Contents 法人化は“利益が安定したあと”でないと危険インボイス後に見直すべき、法人化の本当の価値法人化の判断基準(インボイス制度後)まとめ法人化は“利益が安定したあと”でないと危険 法人化には大きなメリットがある一方で、初年度からの消費税負担・社会保険の会社負担・決算費用など、固定費が必ず増えます。そのため法人化は、利益が3〜5年安定して出ており、今後も継続が見込める段階で初めて検討すべきです。 売上が上下しやすい段階で法人化してしまうと、消費税・社保・税理士報酬などが重なり、 キャッシュフローが急に悪化して“逆に手元資金が減る”という失敗パターンが多発します。 インボイス後に見直すべき、法人化の本当の価値 消費税免税メリットは使えなくなりましたが、法人化の本質的な価値は依然として大きいものです。 ただし、これらのメリットは 「利益が出ている状態でこそ活きる」 という点が重要です。 法人化の判断基準(インボイス制度後) まとめ インボイス制度の影響で、以前よりも法人化した初年度から消費税を負担するケースが増えてきました😣 そのため、これまでよく言われていた「節税のために法人化しておけば安心」という考え方は、 どうしても成り立ちにくくなっています。 だからこそ、法人化は利益が3〜5年しっかり安定していて、これからも継続が見込める方に向いた選択へと変わりました❗ いまの利益がまだ波打っていたり、先の見通しに不安がある段階で法人化してしまうと、消費税や社会保険の負担が重なり、思った以上にキャッシュが減ってしまうことも珍しくありません。 法人化は“税金の話”だけではなく、これから先の働き方や暮らしをどう安定させるか—— そんな経営の質に関

個人事業主だけの最強節税方法!!

Contents 一番効果的な節税 国保と国民年金(国保も国民年金も税金です)通知が来ると義務だと思ってしまう…そんなことはありません!!その方法とは…ズバリ、「個人事業主専用の社会保険に入る」こと!入るとこんなに削減できます!!年収400万円夫婦でシュミレーションまとめ一番効果的な節税 国保と国民年金(国保も国民年金も税金です) 個人事業主の皆さん、毎年届く国民健康保険料と国民年金保険料の納付書を見て、ため息をついていませんか? 「税金だし仕方ない…」と諦めていませんか? 実は、その「仕方ない」で大きな損をしているかもしれません! ご存じでしたか? 一番効果的な節税は、国保と国民年金の見直しにあるんです。 通知が来ると義務だと思ってしまう…そんなことはありません!! 国からの納付書が届くと、当然ながら納付は義務だと思いますよね。 固定資産税などと同様に節税できない税金という認識が強いのではないでしょうか? その通りではありますが、方法がないわけではありません。 “マイクロ法人の設立”や“業種ごとの国民健康保険組合に加入する”などの節税方法が一般的には紹介されており、実際にお考えの方も多いかと思います。 でも、ちょっと待ってください✋ 個人事業主には、賢く節税できる特別な方法があるんです。 その方法とは…ズバリ、「個人事業主専用の社会保険に入る」こと! あまり知られていないですが、個人事業主専用の社会保険のサービスがあることをご存じでしょうか? このサービスを利用すると、下記のように加入先が変更され減税につながる仕組みとなっています。 ◯国民健康保険→健康保険(社会保険) ◯国民年金保険→厚生年金保険 年金についても国民年金の時より支払額を低く抑えられるのに、厚生年金に加入できることで将来の年金受給額を増やすことができます! 入るとこんなに削減できます!!年収400万円夫婦でシュミレーション 例えば、年収400万円の個人事業主のご夫婦の場合で考えてみましょう。 (東京都の場合) このケースでは、社会保険に加入することで、年間約30万円もの節税効果が見込めます! まとめ 「高い国保料、どうにかしたい…」そう思っている個人事業主の皆さん! 社会保険への加入は、大幅な節税となる可能性を秘めています。 「義務だから」と諦めずに、一度専門家に相談してみませんか

💥建設国保vs社会保険💥徹底比較!!

建設業界で働くあなたへ👷入るならどっち?建設国保と社会保険を徹底比較!⚖️ 建設現場で汗を流す皆さんにとって、病気やケガのリスクへの備えは重要です。 しかし、「建設国保と社会保険、結局どっちに入ればいいの?」と悩んでいませんか? 今回は、両者を4つのポイントで比較! あなたに最適な選択をサポートします😊 Contents 保険料: 収入と家族構成で変わる!財政基盤: 将来も安心できる?補償範囲: 病気やケガにどこまで対応?加入のしやすさ: スムーズに手続きできる?まとめ: あなたの状況に最適な選択を!保険料: 収入と家族構成で変わる! 建設国保前年の所得が基準。収入が少ない時期は保険料負担が軽くなることも。ただし、高収入だと社会保険より高額になる場合もあります。家族が多いと、その分だけ保険料もアップ。 社会保険毎月の給与から天引き。収入の変動に関係なく、保険料は一定額なので安心感がある一方、収入減の月があっても負担は変わらず。家族構成は保険料に影響しません。 👉ポイント: 収入が不安定なら建設国保、安定収入で家族が多いなら社会保険が有利と言えるでしょう。 財政基盤: 将来も安心できる? 建設国保加入者からの保険料が主な収入源。建設業界の高齢化や担い手不足により、財政状況は厳しさを増しています。 社会保険国や企業からの負担金が投入され、安定した財政基盤を築いています。 👉ポイント: 国の支援が大きい社会保険の方が、長期的な安定感で見ると安心材料は多そうです。 補償範囲: 病気やケガにどこまで対応? 建設国保病気やケガの基本的な医療費をカバー。出産育児一時金や葬祭費などの給付もあります。 社会保険建設国保と同様の医療保障に加え、傷病手当金や出産手当金など、より手厚い保障内容。失業時には失業保険も受けられます。 👉ポイント: より手厚い保障を求めるなら、社会保険に軍配が上がります。 加入のしやすさ: スムーズに手続きできる? 建設国保建設業で働く人であれば、比較的簡単に加入できます。ただし、手続きは各都道府県の建設国保組合ごとで異なるため注意が必要です。 社会保険原則として、会社員として雇用される際に加入します。フリーランスや自営業の方は加入できません。